L’assurance emprunteur est une protection essentielle pour un prêt immobilier, et surtout une formalité obligatoire. Il est important de bien la choisir en fonction de ses besoins et de sa situation. On vous explique tout avec des mots simples !

.

Les garanties d’une assurance emprunteur

Les garanties, ce sont les sinistres couverts par votre assurance emprunteur. Soit, a minima, les risques suivants :

- Décès

- Perte totale et irréversible d’invalidité (PTIA)

- Invalidité permanente totale (IPT) ou partielle (IPP)

- Incapacité temporaire de travail (ITT) totale ou partielle

- Perte d’emploi

En gros, s’il vous arrive ce genre de poisse monumentale, votre assurance paiera votre prêt immobilier. Enfin, pas tout, enfin, ça dépend 😅. Bref, c’est pour ça qu’il faut bien choisir ses garanties et surtout ses conditions.

La répartition en cas de co-emprunt

Bon à savoir : lorsque deux personnes empruntent ensemble, elles peuvent choisir de se couvrir chacune à hauteur de 100 %, 80 %, 70 %, ou toute autre répartition, à condition que le total des deux soit compris entre 100 % et 200 %.

Ok, je vous ai fait mal à la tête, ça sera plus simple avec un exemple :

- vous et votre co-emprunteur choisissez d’être couvert à 50 % chacun (Vous : 50 %, Lui/Elle : 50 %), cela signifie que vous êtes couvert à 100 % (50 % + 50 % =100 %), soit le minimum légal.

Ainsi, si les deux emprunteurs sont assurés à 100 % (soit 200 % en tout), l’assureur remboursera intégralement le capital restant dû en cas de sinistre (même s’il n’y a qu’une seule personne touchée par le sinistre). Attention, si chacun est assuré à 50 %, l’assureur remboursera la moitié du capital restant dû, et l’autre moitié sera à la charge du co-emprunteur survivant.

Par conséquent, ça parait plus logique de s’assurer à 100 % chacun… sauf que ce n’est pas le même prix, vous vous doutez bien.

Votre profil compte

Parlons conditions. Le choix du niveau de garantie et de la répartition de cette assurance repose sur votre profil en tant qu’emprunteur. Votre assureur tiendra compte de votre âge, profession, antécédents médicaux, et de tous les critères qui peuvent représenter des risques accrus de sinistre (vous fumez, vous pratiquez un ou plusieurs sports extrêmes…).

Pour résumer, vous êtes obligé de partager ce genre d’informations très personnelles avec votre assureur. Et on vous conseille d’être le plus honnête possible, sinon, vous le paierez cher en cas de sinistre (vous ne serez pas indemnisé comme prévu si jamais vous avez menti dans votre contrat et que votre assureur peut le prouver).

Comment changer d’assurance emprunteur ?

Vous avez souscrit l’assurance emprunteur de votre banque ? Sachez que vous pouvez la changer pour une autre, proposée par un autre assureur, si elle vous offre de meilleures garanties ou un prix moins élevé.

.

Pourquoi changer d’assurance emprunteur ?

Le changement d’assurance emprunteur permet de générer des économies conséquentes.

De plus, la tarification des contrats groupe, proposés par les banques prêteuses, est faite par classes d’âge et ne prend pas en compte votre profil et vos habitudes de vie. Il est donc souvent plus avantageux financièrement de mettre en place un contrat individuel, car vous paierez seulement pour les garanties dont vous avez réellement besoin. En optant pour la délégation, vous pourrez réaliser jusqu’à 50 % d’économie sur votre assurance emprunteur.

Changer d’assurance emprunteur facilement !

Pour rappel, l’assurance emprunteur, exigée par votre banque, permet de couvrir le remboursement total ou partiel de votre prêt immobilier en cas d’événements graves (invalidité, décès, incapacité de travail).

Souvent, parce que c’est plus pratique et rapide, on souscrit à l’assurance emprunteur de notre banque. C’est ce qu’on appelle la délégation d’assurance. Si vous avez souscrit à l’offre de votre banque sans prendre le temps de consulter la concurrence, c’est dommage. Mais pas de panique, depuis le 1ᵉʳ juin 2022, vous pouvez changer d’assurance emprunteur au cours de votre emprunt à n’importe quel moment de l’année.

Le plus facile et rapide pour cela, ce sont les simulateurs en ligne. Il en existe beaucoup et, soyons honnêtes, la plupart ne sont pas assez personnalisés pour répondre avec précision à notre demande. On se retrouve rarement avec la mensualité finale. Pourtant, tout n’est pas à jeter ! On s’explique.

Le simulateur permet tout de même de connaître les tarifs de base du marché en termes d’assurance emprunteur. Et surtout, il vous permet de vous poser les bonnes questions. Combien je paie actuellement par mois pour mon assurance prêt ? Ça me revient à combien en tout cette assurance ? Tant que ça ?! Bon, c’est peut-être le moment de prendre 20 min de mon temps pour appeler un expert qui saura me conseiller et challenger le tarif de mon assurance actuelle. Et on ne dit pas ça parce qu’on est nous-mêmes des experts 😏

C’est pourquoi, on vous recommande de faire une simulation en ligne pour vous donner une idée déjà du prix de départ. Vous pourrez ainsi savoir si votre assurance actuelle est proche ou non de ce tarif. Si ce n’est pas le cas, vous pouvez alors creuser et appeler un conseiller qui saura répondre à toutes vos questions.

Ce qu’il faut savoir pour changer d’assurance emprunteur

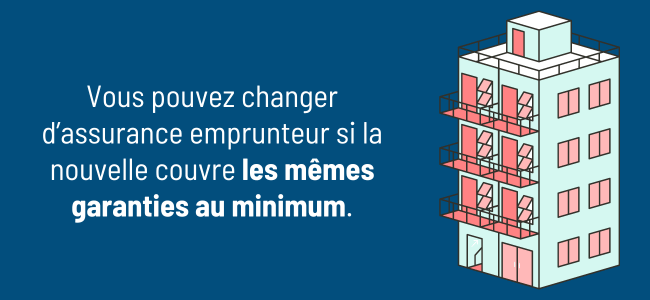

Changer votre assurance de prêt immobilier est très simple. Vous devez simplement respecter le principe d’équivalence du niveau de garanties. Concrètement, cela signifie que le niveau de garantie de votre nouveau contrat d’assurance de prêt doit être au moins équivalent à celui de votre ancien contrat. Dans le cas contraire, votre banque prêteuse n’acceptera pas la délégation.

La réglementation encadre rigoureusement ce principe. Vous devez donc vous assurer que votre nouveau contrat vous couvrira au moins aussi bien que votre assurance actuelle. En outre, grâce à la FSI (Fiche Standardisée d’Information), obligatoirement remise par votre banque prêteuse lors de la simulation de votre offre de prêt, vous pourrez aisément comparer vos garanties actuelles avec les offres des différents établissements que vous approcherez.

.

Changer d’assurance emprunteur en challengeant votre courtier CARENE ASSURANCES

Muni de votre offre de prêt réalisé par votre banque, vous pourrez faire une simulation pour votre assurance emprunteur en seulement quelques clics. On parie que vous allez faire des économies rapidement ? Pour cela, il vous suffit de cliquer sur le lien suivant : simulateur assurance emprunteur ou si vraiment, vous êtes pressé, répondez simplement à ces 4 questions ci-dessous 👇

.

.

Pour plus d’informations, n’hésitez pas à nous contacter au 01 49 95 00 00 ou via le formulaire Contact.